(原标题:干货!2022年中国玻璃包装行业有突出贡献的公司分析——山东药玻:国内最大模制瓶生产厂家)

本文核心数据:山东药玻玻璃包装业务布局历程、山东药玻玻璃包装业务布局、山东药玻玻璃包装产量、山东药玻玻璃包装销量

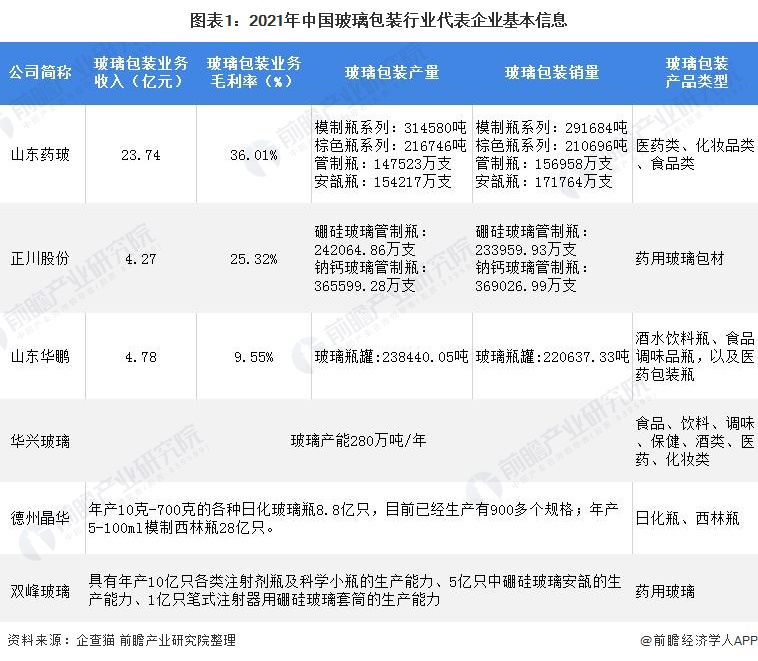

随着政府对环境友好型、资源节约型社会建设的不断深入和监督管理要求的不断的提高,以及社会居民的环保意识、节约世界资源意识的增强,玻璃包装容器慢慢的变成为政府鼓励类包装材料,花了钱的人玻璃包装容器的认可程度也不断的提高。目前国内玻璃包装行业的上市企业主要有山东药玻、正川股份、山东华鹏、华兴玻璃等。

山东省药用玻璃股份有限公司成立于1970年;2002年1月24日经中国证监会核准发行3200万股A股,并于2002年6月3日挂牌交易,成为中国药用玻璃包装行业首家上市公司;2021年公司扩大模制瓶规模和预封装瓶产品规模,产品销往全球60多个国家和地区。

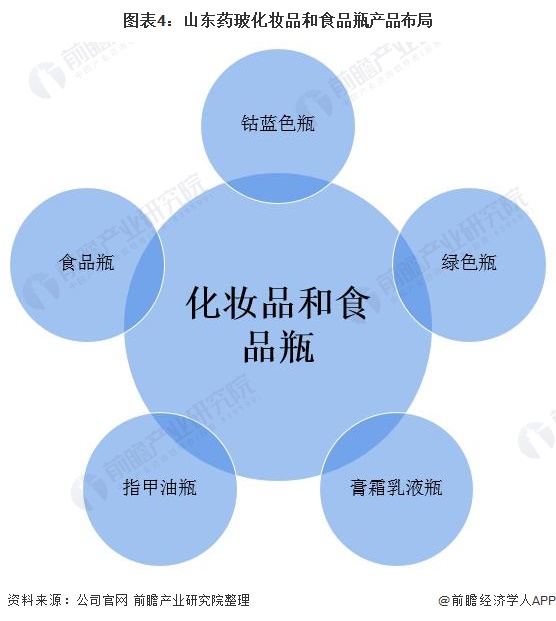

玻璃包装业务产品布局:玻璃包装产品涵盖医药、化妆品及食品领域

山东药玻主要是做药用玻璃包装产品的研发、生产和销售,产品有模制瓶、棕色瓶、管制瓶、丁基胶塞、铝塑盖塑料瓶、预灌封等千余种规格,涵盖从玻璃瓶到丁基胶塞,到铝塑组合盖一整套药用包装产品。

山东药玻日用化妆品瓶涵盖黑料瓶、蓝料瓶、绿料瓶、棕料瓶、高白料和精白料等多色系品种,是行业内有色玻璃品种最齐全的企业之一。

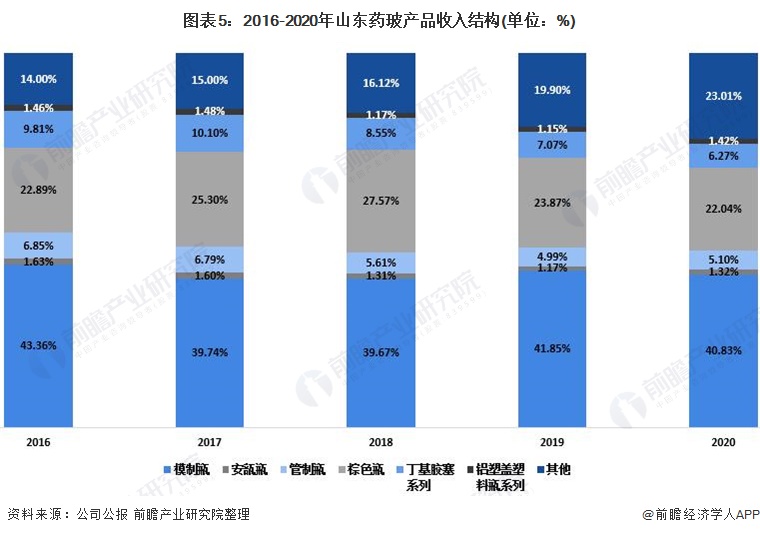

从目前山东药玻的产品布局结构来看,模制瓶和棕色瓶是山东药玻的基本的产品。2016-2020年模制瓶占公司总收入的40%左右,棕色瓶占公司总收入的25%左右。

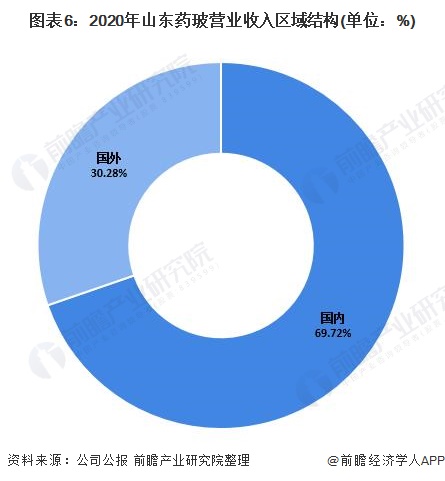

全国34个省、市、自治区、特别行政区,除西藏、澳门两地暂时没有山东药玻公司的医药玻璃包装业务外,其他省、市、自治区、特别行政区,均有山东药玻公司的医药包装业务网点,与上药集团、广药集团、哈药集团、华北制药集团、东瑞制药、辉瑞制药、中美上海施贵宝、葛兰素、勃林格、赛诺菲等3000多家中外制药厂家建立了长期稳定的供货关系,并远销欧、美、俄、日、韩、东南亚等多个国家和地区。2020年山东药玻国内收入占比近70%,国外收入占比在30%左右。

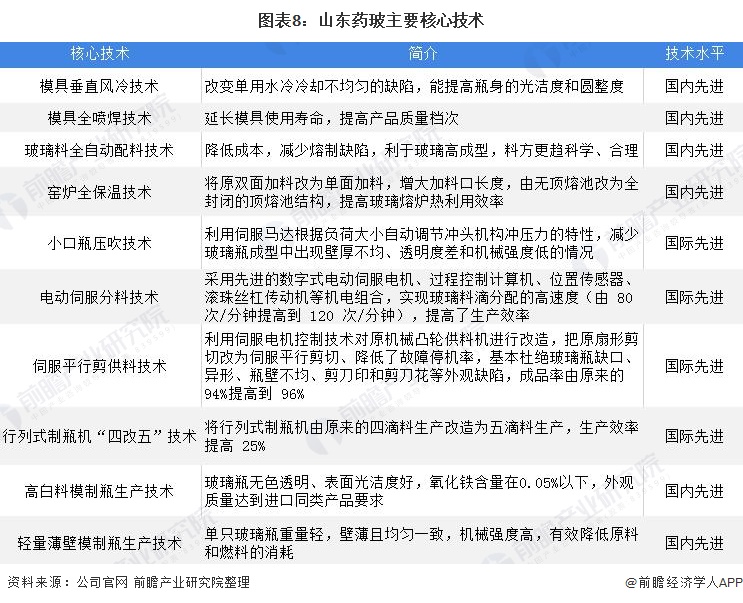

玻璃包装研发投入:研发投入持续增加,打破国外技术垄断

山东有较为完善的研发体系,覆盖产品生产的全过程,为产品的升级换代和产品质量的提高提供了保证。公司是山东省药用包装材料工程技术研究中心、省级工业设计中心、省级企业技术中心,设立了博士后科研工作站。公司持续加大研发投入,2020年山东药玻研发投入1.34亿元,同比增长5.51%。

近年来,公司结合药包材行业技术发展形态趋势和国内外市场实际的需求,通过开展自主开发,以及与高校、科研院所合作开发等形式,积极开展技术创新,在新产品研究开发、传统产品的质量提升、工业装备自动化技术升级、药用包装材料与药品相容性基础研究等方面取得了较好的成果。企业成立的药包材研究所,着重开展产品质量上的问题的研究,国内外高性能药包材性能、成分、结构、配方等的研究,同步跟进国家药包材研发和科研监督管理的机构正在研究的课题和方向,为解决、提高、稳定产品质量提供针对性的解决办法。

在生产材料方面,国内公司能够自主生产钠钙玻璃和低硼硅玻璃,中硼硅玻璃技术壁垒高,生产难度大,全球市场主要由德国肖特、德国Gerreshiemer、日本NEG等少数企业垄断。国内市场只有山东药玻突破了中硼硅玻璃模制工艺,已经实现了进口替代。

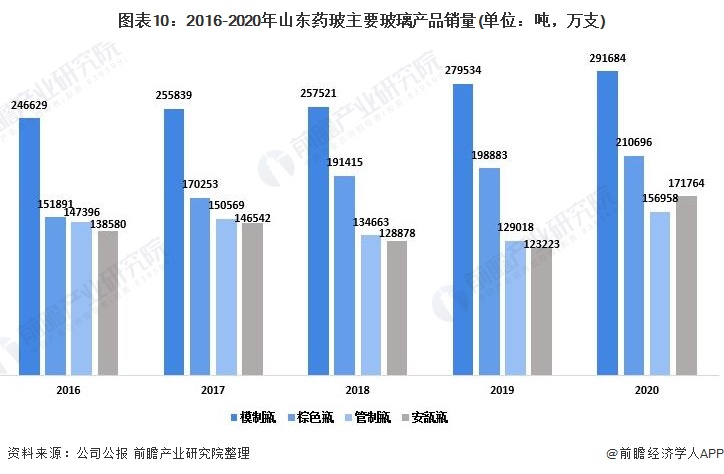

玻璃包装产品产销量:国内最大的模制瓶生产厂商

截至2021年6月末,山东模制瓶年产能70多亿支,是国内最大的模制瓶生产厂家,按全国100亿支市场容量估算公司市占率超过70%。2020年山东药玻模制瓶产量314580吨,同比增长19.26%。

受新冠疫情影响,就医人数减少,医药消费降低,上半年模抗瓶的销售量减少,下半年逐步恢复。2020年山东药玻模制瓶销量291684吨,同比增长4.3%。

棕色瓶方面,2020年一些负面特定事件对保健品市场的影响在逐渐减弱,国内棕色瓶市场开始回暖,国内市场销售量同比增加14%左右,国外棕色瓶市场保持稳定。2020年山东药玻棕色瓶销量210696吨,同比增长5.94%。

近年来,中国医药行业受益于医疗改革不断深化推进、市场需求迅速增加,行业品质衡量准则体系和管理规范不断健全等因素,市场规模迅速增加,进而推动山东药玻收入持续增长。2020年公司玻璃包装业务实现收入23.74亿元,同比增长10.37%。

在毛利率方面,2016-2020年山东药玻的毛利率呈先上升后下降的趋势,2020年公司玻璃包装业务毛利率为36.01%。

山东药玻以建设百年药玻为长远目标,秉承市场在内部、效益在内部的管理理念,夯实全过程的质量、安全、环保等基础管理,实现公司的持续、稳定、健康发展。在未来几年内,实现以下几个方面:

证券之星估值分析提示美盈森盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价合理。更多

证券之星估值分析提示双星新材盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示昇兴股份盈利能力比较差,未来营收成长性一般。综合基本面各维度看,股价合理。更多

证券之星估值分析提示嘉美包装盈利能力平平,未来营收成长性一般。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示万顺新材盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价合理。更多

证券之星估值分析提示中国医药盈利能力平平,未来营收成长性较差。综合基本面各维度看,股价合理。更多

证券之星估值分析提示紫江企业纯收入能力平平,未来营收成长性良好。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示山东药玻盈利能力良好,未来营收成长性一般。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

上一篇:天津哈娜好医材有限公司

- 下一篇:资讯|有色金属一周要闻回顾